مفاهیم اصلی حسابداری

مفاهیم اصلی حسابداری

| دسته بندی | حسابداری |

| فرمت فایل | doc |

| حجم فایل | 65 کیلو بایت |

| تعداد صفحات | 42 |

![]()

فهرست صفحه

- 1. مقدمه 3

- 2. تاریخچه3

- 3. مفاهیم اصلی حسابداری6

- 4. تئوری حسابداری8

- 5. اهداف گزارشگری مالی9

- 6. مفروضات حسابداری11

- 7. استانداردهای بینالمللی آموزش حسابداری12

- 8. آموزش حسابداری از راه دور چیست17

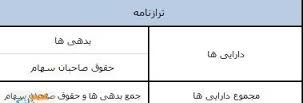

- 9. ترازنامه18

10. تعاریف هزینه های سرمایه و دسته بندی هزینه سرمایه20

11. كاربردهای مفهوم هزینه سرمایه30

12. شیوه برخورد با مسئله تخمینهای نادقیق32

13. گروه های حساب در حسابداری 35

مقدمه

از منظری دیگر از حسابداری با نام سیستم اطلاعاتی حسابداری Accounting Information System یاد میشود که برای پردازش اطلاعات مربوط به رویدادهای مالی موثر بر سازمانها و واحدهای تجاری و گزارش اثرات این گونه رویدادها به تصمیمگیرندگان، طراحی شده است.[۲]

طبق «بیانیه اساسی تئوری حسابداری»: حسابداری عبارت است از فرایند شناسایی، اندازهگیری و گزارشگری اطلاعات اقتصادی برای تصمیم گیریهای آگاهانه به وسیله استفاده کنندگان آن اطلاعات.[۳] بیانیه در تشریح این تعریف آورده است بر اساس دیدگاهی جامع، «اطلاعات حسابداری» را میتوان «اطلاعات اقتصادی» تلقی کرد.

گاهی اوقات به اشتباه از مفهوم دفترداری برای تعریف حسابداری استفاده میشود. دفترداری عبارت است از: فن ثبت، طبقهبندی و خلاصه سازی مبادلات واحد تجاری. البته این عملیات در گذشته صرفاً در دفاتر حساب انجام میشد. اما امروزه ثبتهای حسابداری با استفاده از کامپیوتر انجام میشود. حسابداری مفهوم وسیع تری از دفترداری را دربر میگیرد. در واقع دفترداری بخشی از وظایف حسابدار است. همه حسابداران از مجموعه قواعد یکسان تحت عنوان اصول پذیرفته شده حسابداری برای تهیه گزارشهای حسابداری استفاده میکنند.

اطلاعات مربوط به معاملات روزمره، اساس تهیه گزارشهای مالی را تشکیل میدهد. در واحدهای بازرگانی، فعالیتهایی نظیر خرید و فروش کالا، خرید ماشین آلات و پرداخت هزینههای جاری مانند اجاره، حقوق، بهای آب و برق از جمله معاملات روزمره است.

تاریخچه

حسابداری همزاد تمدن بشری است و به اندازه آن قدمت دارد. نخستین مدارک کشف شده حسابداری در جهان، لوحههای سفالین از تمدن سومر در بابل (Babylon) است و قدمت آن به ۳۶۰۰ سال قبل از میلاد بر میگردد و از پرداخت دستمزد تعدادی کارگر حکایت دارد.[۴] مدارک و شواهد نشان میدهند در تمدنهای مصر، رم و یونان باستان نیز نوعی کنترلهای حسابداری برقرار بوده و نوعی حساب جمع و خرج تنظیم میشده است. شخص جمعدار، مأمور دولت یا شخصی که محافظت از پول یا دارایی دیگری به او محول بوده است در فواصل زمانی مقرر حساب خود را به ارباب یا مسئولان دولتی پس میداده است. برای این کار دو فهرست تفضیلی از دریافتها و پرداختها بر حسب پول، وزن یا مقیاس دیگری تهیه میشد و جمع آن دو مساوی بود. فهرست دریافت شامل موجودی ابتدای دوره به علاوه وجوه یا کالای دریافتی طی دوره بود. فهرست پرداخت شامل مبالغ پرداختی، کالای فروخته شده یا به مصرف رسیده در طی دوره به علاوه مانده پول و کالا نزد جمعدار بوده است که باید به ارباب تحویل داده میشد. بنابراین، حسابداری باستانی تنها جنبههای محدودی از فعالیتهای مالی را در بر میگرفت و با سیستم جامعی که کلیه عملیات مالی حکومت را ثبت و ضبط کند یا به نگهداری حساب معاملات تجاری بپردازد، فاصله بسیاری داشت. این نوع حسابداری تا قرون وسطی دوام یافت

![]()

مطالب زیر را حتما بخوانید:

قوانین ارسال دیدگاه در سایت